Aclarando un concepto erróneo común: los accionistas no se enriquecen con dividendos

Un mes después del inicio de la crisis, el CAC40 perdió el 39% de su valor. Thomas Samson/AFP

El 24 de marzo, el ministro de Economía y Finanzas de Francia, Bruno Le Maire, instó a las empresas del país a ejercer la máxima moderación en el pago de dividendos en 2020 y afirmó que a las empresas en las que el Estado es accionista se les pedirá que no paguen dividendos, en al menos no a los particulares, añadiendo que compartir valor es también un acto de solidaridad.

El gobierno puede instar legítimamente o incluso obligar a las empresas a restringir o congelar el pago de dividendos por motivos de solidaridad si estas empresas reciben ayuda financiera del Estado. No hay nada inusual en que los gobiernos impongan ciertas condiciones antes de brindar ayuda financiera (aunque la pertinencia de estas condiciones es discutible). Las empresas tienen la libertad de elegir si desean beneficiarse de un paquete de rescate o no; si lo hacen, como compensación, deben acordar no pagar dividendos.

Sin embargo, las empresas privadas que consideran que tienen suficiente flujo de caja para pagar dividendos, como Hermès o Total, son absolutamente libres de hacerlo. Corresponde a la empresa y sus accionistas decidir si desean o no utilizar su capital como instrumento de solidaridad.

Además, retener dividendos no es la única forma de mostrar apoyo. Total, por ejemplo, optó por entregar 50 millones de euros en vales de combustible a los trabajadores sanitarios.

La actual situación de crisis es especialmente propicia para acalorados debates sobre el pago de dividendos. Parecería que una mirada más cercana a la teoría financiera es necesaria para aclarar ciertos puntos, particularmente los siguientes: una distribución de dividendos no significa que los accionistas se estén enriqueciendo sistemáticamente.

Los dividendos son neutrales para el accionista

Los accionistas poseen una acción de la empresa que es proporcional a la cantidad que invirtieron en su capital. Asumen todos los riesgos (riesgo de quiebra, riesgo de liquidez o riesgo de pérdida de capital), a cambio de lo cual esperan obtener una rentabilidad de sus acciones y recibir dividendos (en efectivo o en acciones) como fruto de su inversión.

Un mes después del inicio de la crisis, el índice de referencia de las acciones francesas, el CAC 40, había perdido el 39% de su valor, lo que corresponde a la pérdida media sufrida por los accionistas. Cuando se consideran las pérdidas sufridas en todas las bolsas de valores, el pago de un dividendo parece simbólico.

La teoría financiera nos dice que si el objetivo de un accionista es maximizar su riqueza, entonces no importa si se paga un dividendo o no. De hecho, en igualdad de condiciones, el precio de las acciones se reduce por la cantidad del dividendo pagado.

Si este no fuera el caso, inevitablemente habría un arbitraje: los inversores comprarían acciones que anticipan que están a punto de pagar un dividendo y luego las venderían inmediatamente después. Entonces sería posible ganar dinero sin correr ningún riesgo. Pero cualquier conocedor sabe que no existe una comida gratis en los mercados financieros, de lo contrario no serían eficientes.

Como muestran las cifras siguientes, la riqueza de los accionistas no depende de los pagos de dividendos.

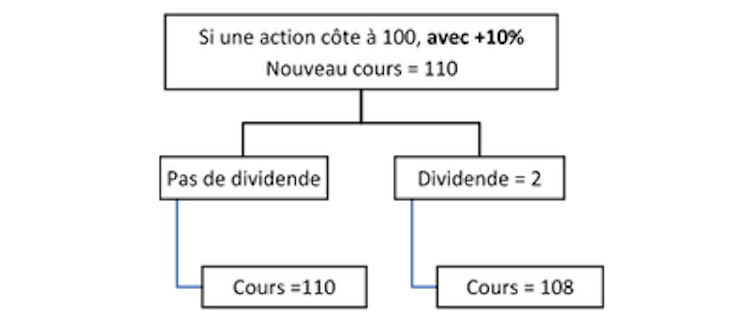

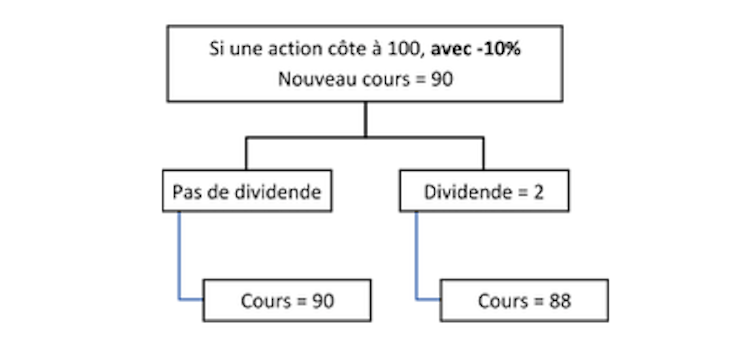

Precio de la acción tras el pago de un dividendo en el caso de una revalorización previa.

Si no se paga ningún dividendo, toda la riqueza del accionista se concentra en el valor de sus acciones. Si se paga un dividendo, su riqueza se divide entre el dividendo y el nuevo valor del título.

Lo mismo es cierto si el precio de las acciones se apreció (Figura 1a) o se depreció (Figura 1b).

En el caso de las empresas que cotizan en bolsa, si el dividendo se paga como acciones, tampoco cambia la riqueza total del accionista. El valor total de las acciones del accionista se distribuye luego entre un mayor número de acciones.

Entonces, ¿cuál es el punto de los dividendos?

Aunque los dividendos no maximizan la riqueza, los accionistas siguen muy apegados a ellos. Hay tres razones psicológicas para esto.

La teoría de las perspectivas: si hay una ganancia (Figura 1a), el pago de dividendos se valora más porque, psicológicamente, el accionista siente que ha obtenido ganancias en dos niveles y valora cada uno por separado. Abrir regalos que se envuelven individualmente siempre trae más satisfacción que cuando se envuelven todos juntos como un solo regalo.

Si hay una pérdida (Figura 1b), el dividendo sigue siendo la preferencia. Psicológicamente, se considera positivamente y se ve como algo separado de la caída en el valor. Una caída de 12 euros seguida de una subida de 2 euros parece menos una píldora amarga de tragar que una sola pérdida de 10 euros.

Contabilidad mental: la contabilidad mental se puede definir como un conjunto de procesos cognitivos que utilizamos para organizar, evaluar y procesar problemas financieros. Tratamos nuestros ingresos de manera diferente según su fuente. Esto da lugar a ciertas reglas que nos ayudan a mantenernos bajo control, como «gastar los ingresos del capital pero no tocar el capital». De hecho, es bastante común usar nuestros ingresos regulares para pagar nuestros gastos diarios y asignar nuestros ingresos “adicionales” a gastos recreativos o artículos de lujo.

Aversión al arrepentimiento: para el accionista, recibir un dividendo es una forma de ganar dinero sin tener que tomar la decisión de vender sus acciones. Si se vieran obligados a vender sus acciones por razones de liquidez, su sentimiento de arrepentimiento sería aún más intenso si el valor de las acciones aumentara más tarde. Lamento aún más sentido por no haber reinvertido el dividendo. El arrepentimiento por omisión es siempre menos desagradable que el arrepentimiento por comisión.

Para volver a la crisis global que es actualmente nuestra mayor preocupación, también vale la pena mencionar también que los dividendos y la recuperación económica no son incompatibles. Desde el punto de vista de la economía en su conjunto, el pago de dividendos o la recompra de acciones por parte de las empresas son una forma de redistribuir algo de dinero a los accionistas que luego puede reinvertirse en otras empresas con mejores perspectivas de crecimiento.

Los accionistas pueden reinvertir este dinero en empresas en crecimiento que necesitan fondos para expandirse y, al hacerlo, contribuir al desarrollo de la economía. El pago de dividendos es, por tanto, uno de los mecanismos básicos que permiten que las economías de mercado funcionen con eficacia.